ГЛАВА 6 ТЕХНОЛОГИЧЕСКИЕ ОПЕРАЦИИ В ТОРГОВЛЕ

6.1. Технология операций по поступлению и приемке товаров на оптовом складе и в магазине

Приемка товаров на оптовом складе

Организация работ по поступлению и приемке товаров на склад — первый этап технологического процесса склад-ской переработки товаров. Рациональная организация оперативных технологических процессов на складе во многом зависит от равномерного поступления товаров от поставщиков. Это позволяет лучше использовать складскую площадь, оборудование и средства механизации. Поэтому в договорах с поставщиками предусматриваются конкретные сроки, объемы поставки товаров и штрафные санкции за нарушение этих условий. Равномерному выполнению складских операций способствует составление календарных планов поступления грузов, в которых указываются согласованные с поставщиками даты их поступления. Также в планах указывают частоту поступления грузов на склады. Составление календарных планов позволяет заблаговременно определять перечень и последовательность работ, связанных с приемкой товаров. К подготовительным мероприятиям по приемке товаров на складе относятся:

■ установление места разгрузки транспортных средств, максимально приближенного к помещениям для хранения;

■ определение необходимого количества грузчиков и распределение работы между ними;

■ расчет требуемого количества и видов подъемно-транспортного оборудования и подготовка их к прибытию товаров;

■ заблаговременное определение мест хранения номеров штабелей и т. п. для прибывающих на склад товаров;

■ подготовка документации, связанной с оформлением приемки-сдачи товаров.

Кроме того, чтобы не допускать чрезмерного скопления транспортных средств в отдельные часы и обеспечивать их своевременную разгрузку, планируют доставку товаров на склады в течение всего рабочего дня.

Поступление товаров на торговый склад и их приемку регламентируют:

■ Гражданский кодекс РФ;

■ «Положение о поставках товаров народного потребления»;

■ инструкция «О порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству» (П-6);

■ инструкция «О порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству» (П-7);

■ стандарты (ГОСТы) и Технические условия на товары (ТУ);

■ уставы отдельных видов транспорта и Правила перевозки грузов;

■ договорные обязательства поставщиков и покупателей товаров.

Товары на склады могут поступать различными видами транспорта. Штучные, тарно-упаковочные, насыпные (навальные) грузы транспортируются в крытых одиночных вагонах, секциями, группой вагонов. Длинномерные и крупногабаритные грузы (лесоматериалы, металлопрокат и др.) доставляют в полувагонах и платформах; масло растительное — в цистернах. Многие товары перевозят в универсальных контейнерах массой брутто до 5 т, которые доставляются на железнодорожных платформах или автомобильным транспортом. Для перевозок грузов используются и крупнотоннажные контейнеры массой 10, 20 и 30 тонн, доставляемые автомобильным транспортом. Используется также речной, морской и воздушный транспорт. Удельный вес поступления грузов различными видами транспорта зависит от типа оптового торгового предприятия, количества и объема поставок от местных поставщиков и других условий. Поступающие на склад вагоны или автомашины с грузами должны быть немедленно приняты и разгружены. За задержку вагонов под выгрузкой сверх установленных сроков с получателя взыскивается штраф. Выполнение разгрузочных операций ускоряется при четкой организации работ по разгрузке транспорта и применении необходимого подъемно-траспортно-го оборудования. Разгрузка предшествует непосредственной приемке товаров. Она должна проводиться с соблюдением установленных правил погрузочно-разгрузочных работ. Перед разгрузкой проводится проверка целостности вагонов, контейнеров или упаковки. Проверяется целостность пломб и проводится наружный осмотр вагонов, контейнеров и др. При этом обращается особое внимание на состояние люков и наличие открытых повреждений вагона. Затем оформляется разрешение на разгрузку и открывается дверь вагона. Устанавливается перекидной мостик (щит) для въезда погрузчика с рампы в вагон. Для выгрузки товаров из вагонов применяют различные типы подъемно-транспортного оборудования: конвейеры, электропогрузчики, транспортеры, а на небольших складах — средства малой механизации. Товары в мешках, кипах, ящиках по транспортеру перемещают из вагона и укладывают на поддоны. С помощью электропогрузчика поддоны доставляют к весам, а после взвешивания — к месту приемки. Наиболее эффективно разгрузочные операции осуществляются с заранее пакетированными и уложенными на поддоны товарами. Такова схема поступления товаров в железнодорожных вагонах.

Вид транспортного средства, а также объем груза и место приемки определяют структуру и количество операций по поступлению и приемке товаров. При поступлении товаров в железнодорожных контейнерах применяется иная схема: проверка целостности пломб и состояния контейнера, строповка и перемещение с помощью мостового крана контейнера на разгрузочную рампу, перемещение контейнера в зону приемки товаров. Следует обратить особое внимание на тщательность наружного осмотра, когда проверяются целостность, исправность стен, крыши, пола, двери, дверных запоров, проволочных закруток и пломб, оттисков пломб и их соответствие названию станции отправления. Если на контейнере имеется двойная пломба, проверяется соответствие второй пломбы наименованию грузоотправителя. Затем осматривают контейнер (вагон) изнутри, подсчитывают число мест, определяют общую массу груза (брутто), — сличают маркировку мест с данными сопроводительного документа. Производят разгрузку контейнеров; товары укладывают на поддоны и передают в зону приемки. Порожние контейнеры возвращают поставщикам или на железнодорожную станцию (пристань).

Если товары доставлены на склад автомобильным транспортом, применяется следующая схема: проверка целостности упаковки, первичная приемка товаров по количеству, укладка товаров на поддоны или тележки; перемещение сформированных транспортных единиц в зону приемки или хранения.

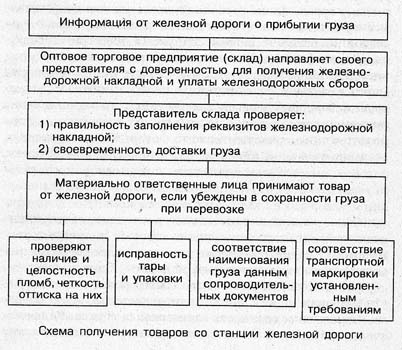

Если склад имеет подъездные железнодорожные пути, то вагоны, полувагоны, платформы и цистерны адресуются на близлежащую станцию, а затем подаются на ветку базы. Приемка грузов от железной дороги начинается с раскредитирования представителем грузополучателя железнодорожных документов на прибывший груз и окончательных расчетов с железной дорогой за доставку. По окончании расчетов товарный кассир выдает грузополучателю (экспедитору) железнодорожную накладную с приложенными документами, указанными в накладной. Железнодорожная накладная является, по существу, договором между грузоотправителем и железной дорогой на перевозку груза. Затем грузополучатель (экспедитор) вместе с представителем (весовщиком) железной дороги проверяет целостность вагона снаружи и изнутри, оттиски пломб и их целость. Обнаружив неисправность вагона (контейнера), повреждение запоров, отсутствие пломб, нарушение упаковки, грузополучатель обязан потребовать от железной дороги перевешивание груза, проверки фактического наличия товаров. Выявленные расхождения оформляются коммерческим актом, который составляется в день обнаружения неисправности начальником станции или его заместителем с участием представителя, старшего весовщика и др. При получении груза со склада станции коммерческий акт составляется в момент выдачи груза. Коммерческий акт составляется на специальных бланках в трех экземплярах, один из которых получает торговое предприятие. Коммерческий акт подписывается ответственным лицом от железной дороги, лицами, участвующими в приемке. Все подписи заверяются печатью.

Железная дорога несет полную материальную ответственность за сохранность перевозимых грузов. Ее первоочередной задачей является исполнение сроков доставки, недопустимость повреждений, порчи, утраты груза. Если товар поступил по железной дороге, он сопровождается железнодорожной накладной, которая отправляется со склада грузополучателями и является основанием для получения оптовым предприятием предназначенного ему груза от железной дороги. В случае, если груз утерян, испорчен, железнодорожная накладная будет являться основанием для предъявления претензии. Железнодорожная накладная заполняется практически так же, как и товарно-транспортная накладная, имеет аналогичные реквизиты. Она является первичным приходным документом, на основании которого приход товара отражается в учете. В отдельных случаях к железнодорожной накладной прилагаются спецификации, кипные карты, упаковочные листы и т. д., о чем делаются особые отметки. Если товар отправляется по железной дороге в контейнерах, можно оформить «Накладную на перевозку груза в универсальном контейнере», заполняя ее так же, как железнодорожную накладную.

Если железная дорога передает оптовому торговому предприятию исправный контейнер или вагон, то на обороте товаросопроводительного документа делается специальная отметка. Если отсутствуют повреждения тары (упаковки), то окончательная приемка по массе нетто и количеству единиц осуществляется на складе получателя. Если же груз прибыл в неисправном вагоне, повреждены или отсутствуют пломбы, налицо утрата, порча, хищение груза, представители склада должны потребовать от представителя железной дороги следующее:

■ проверка количества мест и состояния товаров;

■ взвешивание всего груза.

Железная дорога вскрывает грузовые места, сверяет их фактическое наличие и содержимое с сопроводительными документами, проверяет массу всего груза и поврежденных грузовых мест. Если обнаружена недостача, любое расхождение, составляется коммерческий акт. Если обнаружена недостача при перевозке в пределах норм естественной убыли, коммерческий акт не составляется, а делается отметка на железнодорожной накладной.

В случае доставки груза с нарушением сроков по техническим причинам составляется акт общей формы.

Технический акт составляется дополнительно к коммерческому акту. Он составляется в том случае, если будет обнаружено, что вагон имеет течь или же груз испорчен или подмочен вследствие неисправного состояния вагона. Его составляют в день выявления неисправности вагона и не позднее дня составления коммерческого акта. Копия технического акта остается на станции, а подлинник прилагается к подлиннику коммерческого акта.

Незатаренные грузы принимают одновременно с выгрузкой, иначе грузополучатель не сможет доказать, где и по чьей вине произошла недостача. В процессе разгрузки транспортных средств осуществляется приемка товаров по количеству, числу тарных и грузовых мест. Контроль количества и качества товаров представляет собой обязательную технологическую операцию складской переработки груза.

Приемка товаров — это установление фактического количества, качества и комплектности товаров, а также определение отклонений и вызвавших их причин.

Приемка товаров по количеству и качеству — одно из действенных средств борьбы с проникновением в торговлю недоброкачественных товаров. Приемка товаров является важной составной частью складского технологического процесса. Она предусматривает проверку выполнения поставщиками договорных обязательств по количеству, ассортименту и качеству товаров, их расфасовке и упаковке. Приемка товаров поручается составу работников, на которых возложена материальная ответственность. Этот состав объявляется в специальном приказе директора оптового предприятия.

Приемка товаров должна осуществляться в соответствии с основными правовыми нормативными документами, с правилами, содержащимися в них. Основными документами, регламентирующими приемку товаров, является инструкция «О порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству» (№ П-б) и инструкция «О порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству» (№ П-7). Этими документами следует руководствоваться в зависимости от обстоятельств в каждом конкретном случае. Исключение составляют те случаи, когда государственными стандартами, техническими условиями предусмотрен иной порядок приемки товаров по количеству и качеству. Наряду с определением порядка приемки товаров этими инструкциями установлена ответственность поставщика и покупателя за приемку и отгрузку товаров.

Поставщик при отправке грузов должен точно определить массу, число мест отгруженной продукции, строго соблюдать правила упаковки, маркировки и опломбирования. Пломбы должны соответствовать данным, указанным в вагонном месте, и накладной, быть правильно навешенными и иметь ясный отпечаток. Каждое упакованное место должно быть снабжено кипной картой или упаковочным ярлыком. Грузополучатель (оптовое предприятие) обязан создать такие условия для организации количественной приемки товаров, при которых была бы обеспечена сохранность товаров и исключена возможность хищений. Выполнение этого требования предусматривает оборудование специальных помещений для приемки, установление четкой системы материальной ответственности, тщательный подбор кадров складских работников.

В организации приемки товаров большое значение имеет предварительное установление времени прибытия и количества поступающих на склад товаров, что позволяет своевременно подготовиться к приемке. Разгрузка транспортных средств должна осуществляться при строгом соблюдении установленных правил выполнения погрузочно-раз-грузочных работ. При приемке груза от органов транспорта следует руководствоваться нормативными документами, действующими на соответствующем виде транспорта (Транспортным уставом железных дорог Российской Федерации и Лд.). Доставляемые в зону приемки товары принимаются по количеству и качеству.

Приемка товаров по количеству — это проверка соответствия фактически поступивших товаров данным, содержащимся в транспортных и сопроводительных документах.

Поставщики, отпуская товар, выписывают соответствующие сопроводительные (товаросопроводительные) документы, к которым относятся: счета, счета-фактуры, накладные, товарно-транспортные накладные, железнодорожные накладные, кипные карты, упаковочные листы. Эти документы сопровождают товары в пути следования от поставщика к покупателю (торговому предприятию) и поступают одновременно с товарами. Все сопроводительные документы имеют свою форму и обязательные реквизиты. Количество поступивших товаров должно определяться в тех же единицах измерения, которые указаны в сопроводительных документах.

Приемка товаров по количеству предусматривает:

■ отбор тарных мест для вскрытия — вскрытие тары;

■ подсчет количества единиц или взвешивание товаров;

■ сверка с транспортными и сопроводительными документами;

■ укладка товаров на поддоны.

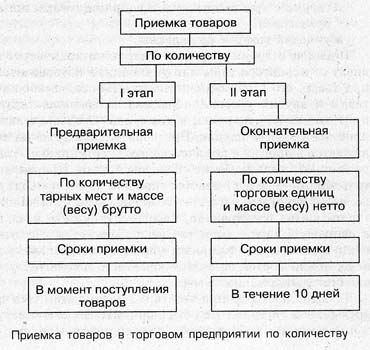

Порядок и сроки приемки товаров по количеству зависят от характера тары или упаковки, в которой поступил товар, его физико-химических свойств, способа доставки и других условий. Приемка затаренных товаров проводится, как правило, в два этапа: предварительная приемка и окончательная. Предварительная приемка заключается в проверке количества мест поступившего товара (ящики, мешки, бочки) и массы брутто. При окончательной приемке вскрывается тара и приемка проводится по массе нетто и количеству товарных единиц в каждом тарном месте. Как правило, товар, поступивший на склад в исправной таре, вскрытию не подвергается. По массе нетто и количеству товарных единиц в каждом месте товары принимаются на складе конечного получателя, где окончательно распаковываются.

Товары, поступившие без тары, в открытой или поврежденной таре, должны быть приняты по количеству в момент вскрытия (разгрузки) транспортных средств, но не позднее сроков, установленных для их разгрузки. Как правило, приемка товаров без тары, в открытой или поврежденной таре проводится сразу на складе получателя в момент получения их от поставщика. Также, в момент разгрузки осуществляется приемка по массе брутто и количеству местотоваров, поступивших в неисправной таре (предварительная приемка). Окончательная приемка товара (по массе нетто и количеству товарных единиц в каждом месте) производится одновременно со вскрытием тары, но не позднее 10 дней, а по скоропортящейся продукции — не позднее 24 часов с момента получения продукции от поставщика. Для районов Крайнего Севера и других районов досрочного завоза товаров сроки приемки товаров по количеству удлинены — до 60 дней для непродовольственных товаров. Сорок дней — для нескоропортящихся продовольственных товаров, 40 дней — для нескоропортящихся продовольственных товаров и 48 часов для скоропортящихся продуктов.

Приемку товаров по количеству осуществляют, как правило, путем сплошного подсчета единиц, меры или массы товара в данной партии (за исключением товаров в фабричной упаковке). Выборочная проверка количества товаров с распространением ее результатов на всю партию допускается в случаях, предусмотренных государственными стандартами, техническими условиями или договорами. В ходе приемки осматриваются и проверяются: состояние тары, маркировки, прочность упаковки, обвязки, обтяжки. Факт приемки товаров подтверждается распиской (подписью) получателя товара в сопроводительном документе. Подпись заверяется штампом или печатью. При этом получатель делает отметку, что товар принят без вскрытия и без проверки фактического наличия товара внутри тары. Это делается затем, чтобы не была выставлена соответствующая претензия. После приемки по количеству ответственность за сохранность товаров полностью возлагается на работников, принявших товары.

В торговых организациях поступившие товары принимает комиссия, назначенная приказом руководителя. В состав комиссии должно входить не менее трех человек.

Если количество и качество поступивших товаров совпадают с данными, указанными в товаросопроводительных документах поставщика, комиссия составляет акт о приемке товаров (форма № ТОРГ-1). В противном случае составляются: акт о приемке товаров (№ ТОРГ-1) и акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма № ТОРГ-2). Если товары являются импортированными, составляется акт об установленном расхождении по количеству и качеству по приемке импортных товаров (форма № ТОРГ-3).

Комиссия, принимающая товары, проверяет их качество, количество (массу) и комплектность в соответствии с правилами приемки товаров и условиями договора. Количество составляемых актов о приемке товаров и наличие прилагаемых документов (сертификаты, ветеринарные свидетельства и т.д.) зависят от ситуации. Акт составляют в одном экземпляре в день поступления товаров. Подписывают его члены комиссии, кладовщик, главный бухгалтер и утверждает руководитель организации.

Строки «Состояние товара, тары и упаковки в момент осмотра»; «Способ определения недостающего товара»; «Заключение о причинах и месте образования недостачи товара»; «Заключение комиссии»; «Решение руководителя» и графу «Отклонение (+, —)» заполняют, если качество или количество поступившего товара не соответствуют товаросопроводительным документам.

При заполнении строки «Сертификат» обязательно указываются номер документа, удостоверяющего качество товара в соответствии с принятыми стандартами, наименование органа регистрации, выдавшего этот документ, и срок его действия.

По строке «Способ доставки» указывается вид транспортного средства, доставившего товар (в вагоне, составе, автофургоне, рефрижераторе, на судне и т.д.).

Если по каким-то уважительным причинам работа по приемке прерывалась, причины, условия хранения и перерывы фиксируются в акте.

На основании акта о приемке кладовщик должен сделать записи об оприходовании товаров в журнале учета товаров на складе (форма № ТОРГ-18).

Если комиссия обнаружила отклонения по количеству, качеству, массе товара, приемка должна быть приостановлена. В этом случае надо обеспечить сохранность товара, принять меры к предотвращению его смешения с другой однородной продукцией и вызвать представителя поставщика (грузоотправителя).

Комиссия составляет акт по форме № ТОРГ-2 в четырех экземплярах, один из них отправляют поставщику. На импортные товары составляется в пяти экземплярах акт по форме № ТОРГ-3. Правила заполнения для обеих форм одинаковы.

Если по одному транспортному документу поступили разные товары, а недостача обнаружена только по одному из видов товаров, перечислять в акте все полученное не надо. В конце акта просто делают отметку: «По остальным товарам расхождений нет».

На основании акта составляется претензионное письмо поставщику или транспортной организации (в зависимости от того, по чьей вине образовалась недостача и на кого возложена ответственность за ее последствия согласно договору) с требованием возместить убытки.

Если товары куплены у физического лица, а также в некоторых других случаях составляется акт о приемке товара, поступившего без счета поставщика (формы № ТОРГ-4). Эта же форма заполняется, если поступают товары без сопроводительных документов (для оформления поступления товарно-материальных ценностей по фактическому наличию). Акт подписывают члены комиссии, утверждает его руководитель организации. Акт составляется в двух экземплярах при участии материально-ответственного работника. Первый экземпляр передается в бухгалтерию, второй — остается у материально-ответственного лица, принявшего товары.

Строки: «По транспортным документам значится»; «Масса товара станции (пристани, порта) отправления»; «Масса товара станции (пристани, порта) назначения» заполняются, если есть документы, выписанные транспортной организацией. Строку «Состояние упаковки» заполняют, если при приемке товара было обнаружено, что упаковка повреждена.

Если при приемке продукции на складе будет обнаружена недостача, получатель обязан приостановить дальнейшую приемку, обеспечить сохранность продукции, не допустить ее смешения с другой однородной продукцией. Для этого товары принимаются на ответственное хранение. Составляется односторонний акт о выявленной недостаче товаров. Если выявлено несоответствие массы брутто отдельных мест массы, указанной в транспортном, сопроводительном документе или на трафарете, то получатель не должен вскрывать тару и упаковку. Если при правильности массе брутто будет обнаружена недостача массы нетто или количества товарных единиц в отдельных местах, то получатель обязан приостановить приемку остальных мест, сохранить и предъявить представителю, вызванному для участия в дальнейшей приемке, тару и упаковку вскрытых мест и продукцию, находящуюся внутри этих мест. О приостановлении приемки получатель должен сообщить поставщику и вызвать его представителя для участия в продолжении приемки и подтверждении случившихся расхождений. Представитель отправителя должен иметь удостоверение на право участия в приемке товаров.

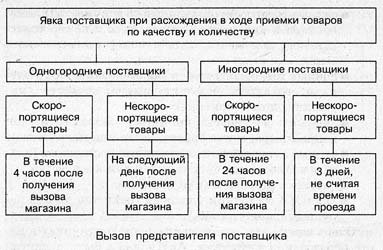

Представитель одногороднего поставщика должен явиться для участия в приемке товаров не позднее чем на следующий день после получения вызова (по скоропортей-щейся продукции — не позднее четырех часов после получения вызова). Представитель иногороднего поставщика должен явиться в течение трех дней после получения вызова, не считая времени, необходимого для проезда.

В случае неявки представителя поставщика или если его вызов не обязателен по договору, приемка товаров производится с участием:

■ представителя другого предприятия, выделенного руководителем этого предприятия;

■ представителя общественности предприятия-получателя, который назначается руководителем предприятия из числа лиц, утвержденных решением профсоюзного комитета. С согласия отправителя (изготовителя) приемка товаров может быть произведена односторонне предприятием-получателем. Созданная комиссия проводит окончательную приемку товаров. Установленные расхождения комиссия оформляет актами. Акты являются основанием для предъявления претензий поставщикам, допустившим нарушения в количестве товаров. Поэтому они должны быть составлены грамотно, без помарок, подчисток, недоработок, в соответствии с требованиями действующего законодательства и соответствующих нормативных актов.

Рассмотрим конкретный случай. При приемке товаров обнаружена недостача (излишек или пересортица). Действия работников оптового предприятия-получателя должны быть следующими. Телефонограммой (для одного-родних поставщиков) или телеграммой (для иногородних поставщиков) вызывается представитель поставщика для участия в составлении акта. Поставщик либо присылает своего представителя, либо дает. письменное согласие на приемку в одностороннем порядке. В этом случае составляется акт «О недостаче и излишке при приемке».

Этот акт содержит следующие реквизиты:

■ дата и номер, место, время начала, окончания приемки;

■ данные товаросопроводительного документа (наименование и адрес отправителя, дата и номер транспортного документа, дата и номер коммерческого акта);

■ данные товарополучателя (наименование получателя и его адрес, фамилия, имена, отчества лиц, участвующих в приемке);

■ данные о фактически принятых товарах (наименование товара, масса брутто, нетто или количество);

■ данные о товарах по документации поставщика (наименование, масса брутто, нетто или количество);

■ данные о недостаче (или излишках);

■ данные о состоянии упаковки (целостность или нарушение, вместимость).

Очень важно дать в акте заключение о причинах и месте образования недостачи. Акт должен быть подписан всеми лицами, принимавшими в приемке участия, и утвержден руководителем предприятия-получателя не позднее чем на следующий день после его составления. К акту о недостаче или излишках товаров должны быть приложены копии сопроводительных документов, упаковочные ярлыки, этикетки и пломбы тарных мест, в которых установлена недостача. Также прикладываются — удостоверение представителя поставщика, односторонний и коммерческий акты, и другие документы, свидетельствующие о недостаче.

Приемка товаров по качеству — это определение достоинства товаров (то есть их качества), комплектность (то есть наличие всех предметов, входящих в данный комплект) и маркировки.

Приемка товаров по качеству предусматривает выполнение следующих операций:

■ перемещение товаров к рабочему месту товароведов-бракеров;

■ вскрытие тары;

■ непосредственная проверка качества товаров и их соответствия условиям договора;

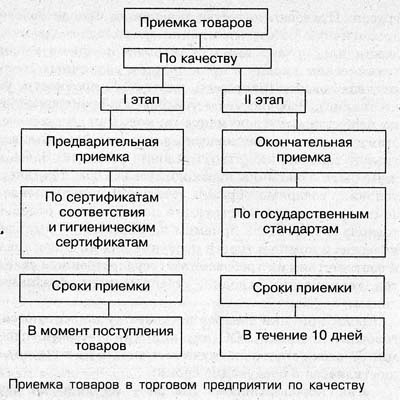

■ укладка проверенных товаров на поддоны. Приемка товаров по качеству является важнейшей частью технологического процесса складской переработки грузов. Проверка качества товаров на складе облегчает аналогичную работу в магазине. На складе создаются условия для организации бракеража на более высоком техническом уровне с применением различных методов анализа товаров (например, плотности, прочности, усадки тканей). Рабочие места товароведов-бракеров оснащают необходимыми документами: копиями договоров с поставщиками или выписками из них, где указаны: ассортимент товаров, качество и условия поставки. Здесь должны быть в наличии необходимые ГОСТы, технические условия, товарные образцы (эталоны), контрольные экземпляры товаров, инструкции по разработке отдельных товаров и т. п. Цель приемки по качеству — выявление качества и комплектности поступивших на склад товаров и соответствия их требованиям государственных стандартов, технических условий, утвержденным образцам-эталонам.

Сроки приемки товаров по качеству нормируются договорами поставки, ГОСТами или техническими условиями. Во всех остальных случаях приемка по качеству осуществляется в следующие сроки:

■ на скоропортящиеся товары — не позже 24 часов с момента поступления;

■ по остальным товарам — не позднее 10 дней при одногородних и не позднее 20 дней при иногородних поставках.

Срок приемки по качеству удлинены для регионов Крайнего Севера и других районов досрочного завоза до 48 часов по скоропортящимся товарам и до 40 дней по нескоропортящимся продовольственным товарам; до 60 дней по непродовольственным товарам. Одновременно проводится проверка правильности маркировки товаров. Маркировка может быть нанесена на само изделие, либо прикреплена ярлыком, либо нанесена на упаковку. Маркировка согласно требованиям ГОСТов должна содержать следующие обозначения: товарный знак предприятия-изготовителя; наименование изделия; ширина, размер, полнота, масса (вес); дата изготовления; срок годности; номер ГОСТа или ТУ. Правильная маркировка товаров способствует ускорению складских операций, достижению большей четкости в работе. За поставку немаркированных или маркированных товаров с нарушением предусмотренных ГОСТом правил поставщик уплачивает получателю денежный штраф.

Как правило, проводится сплошная проверка качества и комплектности товаров. Выборочная проверка допускается лишь в тех случаях, когда это оговорено в договоре, предусмотрено государственными стандартами или техническими условиями. Одновременно с товаром принимают и тару. Своевременное и быстрое осуществление операции по приемке товаров сокращает простои транспорта, ускоряет оборачиваемость товаров и снижает издержки склада. Качество товара должно соответствовать эталонам-образцам, ГОСТу и ТУ, а также сертификату соответствия и качественному удостоверению, прилагаемым к сопроводи-

тельным документам на данный товар. Это соответствует условиям договора с поставщиком и действующему законодательству. При приемке по качеству тщательно оценивается не только внешний вид товара, но и все его возможные достоинства. Обязательным требованием проверки товаров по качеству является проверка комплектности, то есть наличия всех изделий, входящих в комплект. Комплект — это изделия, состоящие из предметов, которые не могут быть использованы друг без друга, либо продаются вместе по своему товарному назначению (например, гарнитуры, сервизы, посуда, наборы мебели и др.). Приемке и оприходованию подлежат только доброкачественные товары.

В случае обнаружения несоответствия качества, комплектности, маркировки товаров, тары или упаковки приемка товаров приостанавливается. Товары, не отвечающие установленным требованиям, должны быть перемещены в экспедицию или гарантийную камеру на временное ответственное хранение. Поставщик в течение 10 дней должен распорядиться этими товарами. Получатель (склад) обязан составить акт о ненадлежащем качестве товаров — специальный акт. Этот акт является юридическим основанием для выставления претензий поставщику, а в сопроводительном документе делается специальная пометка о составлении акта.

Акт составляется в пяти экземплярах. В состав комиссии, его составляющей, включаются представители сторон — материально-ответственные лица, а также представитель незаинтересованной стороны. В акте указываются должности, фамилии, имена, отчества членов комиссии. Если отсутствует представитель поставщика или он дает согласие на составление акта в одностороннем порядке, акт составляется грузополучателем. Акт оформляется в соответствии с установочными требованиями. В нем приводятся точные сведения об обнаруженных недостатках, дается их характеристика, перечисляются основания, по которым товары переведены в более низкий сорт или забракованы. Материально-ответственные лица обязаны создать для товаров, принятых на временное ответственное хранение, условия, которые предотвращают порчу товаров и обеспечивают их максимальную сохранность.

После приостановления приемки товаров по качеству и составления акта вызывается представитель поставщика. Ему направляется уведомление (по телеграфу или телефону) не позднее 24 часов, а по скоропортящимся товарам — сразу же после обнаружения несоответствия качества товаров установленным требованиям.

Расходная накладная выписывается в трех экземплярах, подписывается сдающей и принимающей стороной, заверяется круглой печатью.

Надлежаще оформленный акт с приложенными к нему соответствующими документами утверждается руководителем предприятия в трехдневный срок с момента его составления. Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей служит основанием для предъявления претензии поставщику. Срок предъявления претензии определяется договором.

В претензии должны быть сформулированы обстоятельства, которые послужили основанием для предъявления претензии. Обязательно должны быть указаны: доказательства, подтверждающие изложение обстоятельств, сумма требований заявителя и расчет этих требований. Претензия должна содержать ссылки на нормативные акты, договор или иные правоустанавливающие документы, а также почтовые, платежные реквизиты заявителя. К ней должны быть приложены: акт о недостаче или недоброкачественности товаров, счет-фактура, транспортный документ, акт отбора проб, договор поставки и др. Претензия должна быть подписана руководителем или заместителем предприятия.

Ответ на претензию должен содержать: признанную сумму (полную или частичную), номер и дату платежного поручения на перечисление этой суммы, срок и способ удовлетворения претензии. При отказе (полном или частичном) в удовлетворении претензии — мотивы отказа со ссылкой на законодательство; доказательства, обосновывающие отказ; перечень прилагаемых документов, других доказательств. Ответ на претензию дается в письменной форме и подписывается руководителем предприятия, к которому она предъявлена.

При удовлетворении претензии к ответу на претензию прилагается поручение банку на перечисление денежных средств с отметкой об исполнении. При отказе (полном или частичном) заявителю должны быть возвращены подлинные документы и направлены документы, обосновывающие отказ. Ответ на претензию отправляется — заказным или ценным письмом, по телеграфу, телетайпу либо вручается под расписку.

В случае отказа заявитель вправе предъявить иск в арбитражный суд. Исковое заявление — это требование к компетентному органу о защите нарушенного права предприятия. Направляют в арбитражный суд области, края, республики по месту нахождения ответчика. Передают в канцелярию суда или отправляют заказным письмом. Оно подлежит оплате государственной пошлиной. В нем должны быть сформулированы обстоятельства, послужившие основанием для предъявления чека, а также доказательства, подтверждающие эти обстоятельства. Должна быть приведена сумма неустойки или стоимости недостающего товара. К иску прикладываются: копия претензии, и доказательства отсылки ее ответчику; копия ответа на претензию; копия договора; выписка из спецификации; расчет неустойки или суммы претензии; акт приемки продукции и другие документы. Руководитель предприятия должен подписать исковое заявление.

Приемка товаров в магазине

Работники магазина обязаны обеспечить квалифицированную приемку поступивших товаров.

Транспортные средства, доставившие товары в магазин, должны быть без задержки приняты и разгружены. Разгрузку следует осуществлять с соблюдением общих правил выполнения погрузочно-разгрузочных работ. Автоконтейнеры разгружают с помощью гидрокрана, которым оборудован автомобиль. Товары, уложенные на поддон, снимают с автомобиля электропогрузчиком. Колесные контейнеры (тара-оборудование) сгружают с помощью средств, которыми оборудован автомобиль.

Поступившие в магазин товары доставляют в зону приемки. Приемка товаров является одной из важных операций торгово-технологического процесса магазина и должна проводиться лицами, на которых возложена материальная ответственность. Приемке и оприходованию подлежат только доброкачественные товары, отвечающие требованиям стандартов и технических условий. Приемка товаров по количеству и качеству в магазине должна осуществляться в соответствии с правилами, установленными в инструкциях «О порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству» и «О порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству». Установленные этими инструкциями нормы применяются во всех случаях, если в стандартах, технических условиях или других обязательных правилах не предусмотрен другой порядок приемки товаров. Лица, участвующие в приемке товаров, должны хорошо знать эти документы и уметь ими пользоваться.

Первичные документы

Поступление товаров оформляется первичными документами в количественном и стоимостном выражении.

Выбор формы первичных документов зависит от применяемой в организации системы учетной документации для регистрации хозяйственных операций.

Первичные документы должны оформляться согласно требованиям и содержать следующие обязательные реквизиты:

■ наименование документа (формы);

■ код формы;

■ дату составления;

■ содержание хозяйственной операции;

■ количественные и стоимостные измерения;

■ должности ответственных лиц, личные подписи и их расшифровки, а также печать и штамп организации.

В необходимых случаях в первичные документы материальной ответственности включены дополнительные реквизиты.

Ответственность за своевременность и правильность оформления документов, передачу в установленные сроки для отражения в бухгалтерском учете, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Согласно правилам, установленным главным архивным управлением, первичные бухгалтерские документы после завершения в организациях торговли хранятся три года.

В случае возникновения споров, разногласий, следственных и судебных дел первичные документы сохраняются до вынесения окончательного решения.

К первичным документам относятся сопроводительные документы.

Учет первичных документов по приходу товаров материально-ответственные лица ведут в «Журнале поступления товаров», где указываются:

■ назначение приходного документа;

■ его дата и номер;

■ характеристика документа;

■ дата регистрации документа;

■ сведения о поступивших товарах. Сопроводительные документы — оформляют движение товаров от поставщика к потребителю. Эти документы предусмотрены условиями поставки товаров и правилами перевозки грузов. К ним относятся: накладная, расходная накладная, товарно-транспортная накладная, счет, счет-фактура, доверенность.

•Накладная — документ, в соответствии с которым происходит передача товаров. Накладная в торговой организации может выступать как приходным, так и расходным товарным документом. Выписывает накладную материально-ответственное лицо, когда отпускает товары со склада или принимает их. В накладной указываются:

■ номер и дата выписки;

■ наименование поставщика и покупателя;

■ наименование и краткое описание товара;

■ его количество (в единицах измерения), цена;

■ общая сумма (с учетом налога на добавленную стоимость отпущенного товара).

Подписывают накладную материально-ответственные лица, выдавшие и принявшие товар. Затем она заверяется круглыми печатями организации поставщика и покупателя.

Количество экземпляров оформляемой накладной зависит от условий получения товара покупателем, вида организации поставщика, места передачи товара и т. д

•Расходная накладная — оформляет отпуск товаров со склада оптовой базы. Также используется в магазине при оформлении внутренней переброски товаров с одного подразделения в другое. В ней указываются: .

■ отправитель, его адрес;

■ покупатель, его адрес;

■ кем выдана доверенность и кто получает товар;

■ какой товар;

■ основание для отпуска, распоряжение;

■ номер, дата накладной;

■ единицы измерения товаров;

■ количество, цена, сумма;

■ наименование, артикул,сорт.

•Товарная накладная. Каждая организация при продаже товара должна составлять товарную накладную (форма № ТОРГ-12), даже если торговля не является основным видом ее деятельности. Согласно п. 3 ст. 38 НК РФ товар — это любое имущество, реализуемое или предназначенное для реализации.

Унифицированные формы первичной документации по учету торговых операций утверждены Постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Товарная накладная составляется в двух экземплярах. (Образец формы № ТОРГ-12). Первый экземпляр остается у организации-продавца. Кладовщик отпускает товары со склада на основании накладной и доверенности (форма № М-2 или М-2а), выписанной на имя получателя. Товарная накладная является для организации-продавца основанием для списания себестоимости проданных товаров.

Второй экземпляр передается покупателю и является основанием для принятия к учету этих ценностей.

На товарной накладной ставится печать организации-продавца. Покупатель должен поставить свою печать в случае, если его представитель получил товар без доверенности.

Организация-покупатель не имеет права принимать к учету товарную накладную, которая не содержит всех реквизитов, предусмотренных утвержденной Госкомстатом России формой. Соответственно она не имеет права уменьшать налоговую базу по налогу на прибыль на сумму стоимости товарно-материальных ценностей, указанной в такой накладной, и принимать к вычету НДС. Иначе при проведении налоговой проверки организация может быть оштрафована.

• Товарно-транспортная накладная — основной документ, регламентирующий отношения грузоотправителя, перевозчика и грузополучателя. Она заменяет обычную расходную накладную. Выписывают при доставке товаров автомобильным транспортом.

Товарно-транспортная накладная состоит из двух разделов: товарного и транспортного. В зависимости от особенностей перевозимых товаров к ним могут прилагаться другие документы, следующие с грузом.

Товарно-транспортная накладная служит для расчетов с транспортной конторой за перевозку грузов. В товарном разделе указывают:

■ через кого отпущен товар;

■ номер и дату доверенности;

■ сведения о товаре и таре (наименование товара, вид упаковки, количество мест товарных единиц, масса брутто, масса нетто, цена и стоимость товара), подписи лиц, разрешивших отпуск, кто отпустил и получил груз.

В транспортном разделе указывают:

■ сроки доставки груза;

■ наименование автопредприятия;

■ номер автомашины, фамилию водителя, фамилию заказчика;

■ вид перевозки;

■ пункт погрузки и разгрузки.

■ сведения о грузе;

■ погрузочно-разгрузочных работах. Товарно-транспортную накладную выписывают в 4-х экземплярах:

1-й — грузоотправителю;

2-й — грузополучателю;

3-й и 4-й — автопредприятию.

Материально-ответственные лица, подписавшие накладную, несут ответственность за недооформление необходимых реквизитов. Бланки товарно-транспортных накладных учитываются как бланки строгой отчетности для осуществления строгого контроля за использованием автотранспорта.

• Счет-фактура выписывается в тех случаях, когда перечень отгруженных товаров велик. Счет-фактура является приходным товарным документом и служит основанием для оплаты поступившего товара. По счет-фактуре получают товары от поставщика. В ней содержатся подробные сведения о товаре, его количестве и стоимости.

Счет-фактуру выписывают наряду с документами, подтверждающими отгрузку товара (накладная) или выполнение работ, оказание услуг (акт сдачи-приемки). Это важный документ, который используется при расчете налога на добавленную стоимость.

Счет-фактуру оформляют в двух экземплярах: первый экземпляр передают покупателю (заказчику), второй остается в бухгалтерии. Составить и передать покупателю счет-фактуру необходимо не позднее пяти дней с даты отгрузки товаров (даты подписания акта приемки-сдачи выполненных работ, оказанных услуг).

Счет-фактуру нужно составлять даже при реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению. Выписывают их также организации и индивидуальные предприниматели, освобожденные от уплаты НДС в соответствии со ст. 145 НК РФ. При этом расчетные документы, первичные учетные документы и счета-фактуры оформляются без выделения сумм налога, на этих документах делается надпись или ставится штамп «Без налога (НДС)» (п. 5 ст. 168 НК РФ).

Не должны составлять счета-фактуры организации (индивидуальные предприниматели), которые не являются плательщиками НДС, то есть если они перешли на упрощенную систему налогообложения, учета и отчетности или платят единый налог на вмененный доход.

Если организация (индивидуальный предприниматель) реализует товары в розницу за наличный расчет непосредственно населению (или выполняет работы, оказывает услуги населению за наличный расчет), счет-фактура каждому покупателю также не выписывается. Считается, что требования Налогового кодекса РФ выполнены, если покупателю выдан кассовый чек или (если законодательство разрешает не использовать контрольно-кассовую технику) иной документ установленной формы (пп. 6 и 7 ст. 168 НК РФ).

Согласно пп. 5-7 ст. 169 НК РФ в счете-фактуре обязательно должны быть указаны:

1) порядковый номер и дата выписки счета-фактуры;

2) наименование, адрес и идентификационные номера налогоплательщика и покупателя;

3) наименование и адрес грузоотправителя и грузополучателя;

4) номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

5) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг) исходя из принятых по нему единиц измерения (при возможности их указания);

7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

8) стоимость товаров (работ, услуг) за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) без налога;

9) сумма акциза (при продаже подакцизных товаров);

10) налоговая ставка НДС;

11) сумма НДС, предъявляемая покупателю товаров (работ, услуг), которая рассчитывается исходя из применяемых налоговых ставок;

12) стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) с учетом суммы НДС;

13) страна происхождения товара;

14) номер грузовой таможенной декларации. Счет-фактуру подписывают руководитель и главный

бухгалтер организации либо иные лица, уполномоченные на то приказом по организации или доверенностью от имени организации.

На практике часто встречается, что в счетах-фактурах расписывается не руководитель и главный бухгалтер, а другие сотрудники. В обязательном порядке нужно оформить приказ (или доверенность) на разрешение подписывать счета-фактуры для этих сотрудников, чтобы избежать споров с налоговыми органами и не подводить покупателей, которые будут принимать к вычету НДС по таким документам.

Если счет-фактуру выставляет индивидуальный предприниматель, он должен не только подписаться, но и указать реквизиты своего свидетельства о государственной регистрации.

Счет-фактура, заполненный на иностранном языке, не может быть принят в качестве документа, подтверждающего обоснованность вычета по НДС (Письмо ФНС России от 10.12.2004 № 03-1-08/2472/16).

Все строки и графы счета-фактуры должны быть заполнены. Если нет оснований заполнять какой-либо реквизит, то в этой строке (графе) ставится прочерк.

Примечание. Первый экземпляр — покупателю, второй экземпляр — продавцу.

Особенности заполнения этой формы. Построчно указываются следующие показатели.

В строке 1 указываются порядковый номер и дата выписки счета-фактуры. Счета-фактуры нумеруются с начала периода, который выбирает организация: с начала месяца, или квартала, или года (то есть счет-фактура № 1 может появляться каждый месяц, или каждый квартал, или каждый год). Все счета-фактуры должны нумероваться в хронологическом порядке.

Однако часто бывает, что у организации имеются обособленные подразделения (например, склад, второй магазин или несколько магазинов). В такой ситуации можно зарезервировать за филиалом определенное количество номеров (например, с 300-го по 400-й). После того как обособленное подразделение эти номера использует, ему выделяют новые.

Также филиал может использовать составные номера: «Код филиала»/«Порядковый номер счета-фактуры» (например, 2/250).

Вместе с тем журнал учета выданных счетов-фактур в организации должен быть один. Поэтому по окончании налогового периода филиал передает счета-фактуры головному отделению для формирования единого журнала учета выданных счетов-фактур и единой книги продаж.

В строках 2 и 6 указываются полные или сокращенные наименования продавца и покупателя в соответствии с учредительными документами.

В строках 2а и 6а — место нахождения продавца и покупателя в соответствии с учредительными документами (если в учредительных документах адрес организации начинается со слова «Россия», в этих строках тоже нужно оформлять адрес, начиная с этого слова).

В строках 26 и 66 — идентификационные номера (ИНН) и коды причины постановки (КПП) на учет продавца и покупателя. (Однако в действующей редакции Налогового кодекса РФ нет требования указывать в счете-фактуре КПП.)

В строке 3 — полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель одно и то же лицо, то в этой строке пишется «он же». Если продавец и грузоотправитель разные (например, при работе по посредническим договорам), то указывается наименование и почтовый адрес грузоотправителя. Если счет-фактура составляется на сумму выполненных работ, оказанных услуг, в этой строке ставят прочерк.

В строке 4 — полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес.

В строке 5 — реквизиты платежно-расчетного документа (номер и дата составления). Этот показатель заполняется в следующих случаях:

■ если выписывается счет-фактура на сумму полученного аванса (указываются номер и дата платежного поручения или кассового чека);

■ если отгружается товар в счет ранее полученного аванса (авансов). Указываются номер и дата документа или документов (например, платежного поручения), которые подтверждают получение предоплаты. Обратите внимание. На практике часто встречаются ситуации, когда несколько авансов закрываются одной отгрузкой или, наоборот, на сумму одного аванса происходит несколько отгрузок на меньшие суммы. В последнем случае счет-фактура, выписанный ранее на сумму полученного аванса, регистрируется в книге покупок несколько раз. Также бывает, что организация получает от одного покупателя несколько авансов на разные товары и отгружает товары несколькими партиями. Указывать реквизиты расчетного документа законодательство требует, чтобы у представителей налоговых органов не возникало сомнений при проведении проверки (например, в том, что организация правомерно уменьшает свой начисленный НДС на сумму налога, уплаченного ранее с полученного аванса);

■ если покупатель оплачивает товар наличными деньгами, в счете-фактуре следует указать порядковый номер кассового чека и дату покупки.

В других случаях в строке 5 ставятся прочерки. Если платежно-расчетных документов, относящихся к данному счету-фактуре, несколько, указываются все их номера и даты.

В графах 1—11 указываются следующие сведения о реализованном товаре (работе, услуге):

■ в графе 1 — наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг);

■ в графе 2 — единица измерения. Если ее указать нельзя (например, при оказании услуг), ставится прочерк;

■ в графе 3 — количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) исходя из принятых единиц измерения (при возможности их указания);

■ в графе 4 — цена (тариф) товара (выполненной работы, оказанной услуги) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога;

■ в графе 5 — стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) без налога;

■ в графе 6 — сумма акциза по подакцизным товарам. Эту графу заполняют только плательщики акцизов, остальные налогоплательщики ставят прочерк;

■ в графе 7 — налоговая ставка НДС;

■ в графе 8 — сумма НДС, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), определяемая исходя из применяемых налоговых ставок;

■ в графе 9 — стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) с учетом суммы налога на добавленную стоимость;

■ в графе 10 — страна происхождения товара;

■ в графе 11 — номер грузовой таможенной декларации.

Если страной происхождения товара является Россия или счет-фактура составляется на сумму полученного аванса или оказанных услуг (выполненных работ), в графах 10 и 11 ставится прочерк (последний абзац п. 5 ст. 169 НК РФ).

Подписи должностных лиц в счете-фактуре должны быть обязательно расшифрованы. Суммы НДС, указанные в счете-фактуре, в котором отсутствуют расшифровки подписей руководителя и главного бухгалтера организации или индивидуального предпринимателя, к вычету приниматься не должны. На это, в частности, указало Министерство финансов России в Письме от 5 апреля 2004 г. № 04-03-1/54.

Налоговый кодекс РФ не называет печать в числе обязательных реквизитов счета-фактуры. Поэтому ставить ее на счет-фактуру не надо.

Счет-фактура, подписанный уполномоченными лицами, все реквизиты в котором правильно заполнены, может служить основанием для принятия сумм НДС к вычету.

• Счет предназначен для расчетов между поставщиком и получателем. Он служит для оплаты поступающих товаров. Счет выписывается поставщиком на поставленную партию товара и является основанием для оплаты товара.

Содержание счета аналогично счету-фактуре.

Реквизиты:

■ наименование и адрес поставщика грузоотправителя;

■ грузополучатель, плательщик;

■ наименование заказчика товара;

■ дата наряда или заказа;

■ дата счета;

■ наименование, артикул, сорт товаров;

■ единицы измерения;

■ количество товаров, цена, сумма.

Сумму записывают по каждому товару в отдельности и в целом по счету. В счете указывают и стоимость тары, поступившей вместе с товаром (транспортные расходы). Если доставку товара оплачивает покупатель, то вносят:

■ размер и сумму торговой скидки;

■ наценку оптовой базы;

■ общую стоимость, причитающуюся к оплате.

При отправке груза по железной дороге в счет заносят и железнодорожные реквизиты:

■ станцию отправления;

■ станцию назначения;

■ способ отправки;

■ вид упаковки (ящики, мешки);

■ количество мест;

■ массу.

При отгрузке товаров одногорОдним поставщиком указывают через кого отпущен товар, кем выдана доверенность. Счет подписывают директор и главный бухгалтер предприятия. Иногда при отгрузке товаров сложного ассортимента поставщик указывает в счете лишь их общие или групповые наименования и стоимость.

Тогда к счету должны быть приложены товарные документы (накладная, спецификация), дающие расшифровку ассортимента,

К счету приложены документы, удостоверяющие количество товара (фактуры, отвесы, спецификации, упаковочные листы); документы, подтверждающие качество товаров (сертификаты, качественные удостоверения, данные лабораторных анализов, заверенные копии рецептур и др.).

•Доверенность — документ, который подтверждает право материально-ответственного лица на получение товара. Доверенность выдается материально-ответственным лицам, состоящим в штате, с которыми заключен договор полной материальной ответственности и которые полностью отчитались за ранее полученные ценности. Если доверенность выдают должностному лицу без материальной ответственности, то от него берут подписку о материальной ответственности за товары, получаемые им по договоренности. Порядок оформления доверенностей и получение по ним товаров установлен инструкцией «О порядке выдачи доверенности на получение ценностей и отпуска их по доверенности». Доверенности на получение товарно-материальных ценностей выдаются должностным лицам предприятий на бланках типовой формы.

Выдача доверенностей лицам, не работающим на данном предприятии, не допускается.

Доверенности (формы № М-2 и М-2а) применяются для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению.

Форма № М-2а отличается от формы № М-2 тем, что у нее нет отрывного корешка (слева). Выдавая доверенность по форме № М-2, бухгалтер отрезает корешок и вклеивает его в журнал выдачи доверенностей. При оприходовании товарно-материальных ценностей, полученных работником по этой доверенности, бухгалтер заполняет в корешке графу 8 «Номер, дата документа, подтверждающего выполнение поручения», указывая реквизиты соответствующего документа. Например, «накладная № 34 от 28.01.2005».

Форму № М-2а применяют организации, у которых получение материальных ценностей по доверенности носит массовый характер. Выдачу этих доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей.

Выдача доверенностей лицам, не работающим в организации, не допускается. Доверенность должна быть полностью заполнена и иметь образец подписи лица, на имя которого выписана. Срок выдачи, как правило, 15 дней. Доверенность на получение товарно-материальных ценностей в порядке плановых платежей может быть выдана на календарный месяц.

Реквизиты доверенности:

■ номер доверенности;

■ дата выдачи;

■ срок действия доверенности;

■ кому выдана (фамилия и должность, номер и серия паспорта);

■ наименование поставщика;

■ номер и дата наряда (счета, спецификации и др. документы или извещения);

■ расписка лица, получившего доверенность;

■ отметки о выполнении поручения по выданной доверенности;

■ какие товары (наименование, единицы измерения, количество (прописью).

Отсутствие какого-либо реквизита делает доверенность недействительной. При получении товара представитель доверенности должен предъявить вместе с доверенностью свой паспорт.

Регистрирует доверенности бухгалтерия предприятия. При выписке доверенностей следует иметь в виду, что перечень подлежащих получению товаров, предусмотренный на оборотной стороне доверенности, дополняется в случаях, когда в доказательстве на отпуск (соглашение и т. д.) на лицевой стороне доверенности не приведены наименования и количество ценностей, которые необходимо получить. Если же в доказательствах содержится наименование и количество полученных ценностей, то их перечень на оборотной стороне доверенности подчеркивается. По доверенностям, которые полностью или частично не заполнены, и доверенностям без образцов подписи лиц, на имя которых они выписаны, выдавать товары запрещено. Доверенности выдают на определенный срок, который устанавливается в зависимости от возможности получения и вывоза товаров по наряду, счету, накладной на основании документа, по которому выдана доверенность.

Неиспользованные доверенности возвращаются выдавшему их на следующий день после истечения срока действия доверенности. О возвращении неиспользованной доверенности делается отметка в корешке книжки доверенностей или в журнале выданных доверенностей (в графе «Отметки о выполнении поручения»). Возвращенные неиспользованные доверенности располагаются прописью. Неиспользованные хранятся до конца отчетного года у лица, ответственного за их регистрацию. По окончании года такие доверенности уничтожаются, о чем составляется соответствующий акт.

На отпущенный товар поставщика выписываются сопроводительные документы (счет-фактура, накладная). Просроченные, неиспользованные, выданные с нарушением установленных реквизитов доверенности считаются недействительными. Бланки доверенностей следует хранить в несгораемом шкафу и выдавать как бланки строгой отчетности.

Документальное оформление приемки товаров

Порядок приемки товаров и ее документальное оформление зависят:

■ от места приемки (на складе поставщика, получателя);

■ характеристики приемки (по количеству, качеству, комплектности);

■ наличия или отсутствия сопроводительных документов;

■ как поставлен товар (в таре, незатаренный);

■ способа доставки (автотранспортом, по железной дороге).

При получении товара на складе поставщика (одного-роднего и иногороднего)

Получатель должен иметь доверенность. При получении штучных и незатаренных товаров получатель проверяет количество полученных единиц товара и расписывается в сопроводительном документе поставщика товара. В таре проверяются состояние упаковки, целостность и исправность тары.

Если товар находится в ненарушенной таре, то приемка может проводиться по количеству мест массе брутто, или по количеству товарных единиц, или маркировке на таре. Если количество товара соответствует указанному в сопроводительных документах, то на эти документы ставится штамп организации. Материально-ответственное лицо, принимающее товары, расписывается на сопроводительных документах и заверяет свою подпись круглой печатью торговой организации. Оформленные документы на приемке товаров являются основанием для расчетов с поставщиками. Если правила и сроки приемки нарушены, то в случае недостачи или снижения качества товара, магазины лишаются возможности предъявления претензии поставщикам и транспортным организациям. В случае, когда фактическое наличие товаров или их качество не соответствует данным, указанным в сопроводительных документах, либо требованиям, составляется акт, который является юридическим основанием для предъявления претензий поставщику.

При получении товаров, доставленных автотранспортом

Основной документ, подтверждающий перевозку товаров — товарно-транспортная накладная — прилагается к путевому листу. Если тара и упаковка находятся в исправном состоянии — товар принимается по количеству мест без проверки содержания. Об этом материально-ответственные лица отмечают в товарно-транспортной накладной, что товар принят без внутренней проверки. Окончательно по количеству и качеству товары и тара принимают в магазине при вскрытии тары. При неисправности тары места вскрывают и проверяют их содержимое. Незатаренные товары принимают по количеству единиц и наружному осмотру качества в момент их получения от поставщика или органов транспорта. Затаренные грузы принимаются по количеству мест и массе брутто. Окончательная приемка со вскрытием тары в сроки по инструкциям. Сроки для разгрузки автотранспорта значительно короче сроков приемки товаров. За простой виновные несут ответственность.

При приемке товаров в таре-оборудовании от органов транспорта получатель должен проверить соответствие количества единиц тары-оборудования, транспортным и сопроводительным документам, соответствие оттисков на пломбах контрольному оттиску, исправность тары-оборудования и чехлов. Приемка товаров в исправной таре-оборудовании с ненарушенными пломбами отправителя производится получателем не позднее 1 часа, с момента окончания выгрузки тары-оборудования из машины.

Представитель одногороднего поставщика обязан прибыть не позднее трех часов, а иногороднего не позднее двадцати четырех часов с момента получения извещения.

Приемка осуществляется немедленно по прибытии представителя поставщика, причем обязательно составляется акт.

Приемка имортных товаров по количеству и качеству

Дата поставки импортных товаров считается — момент перехода грузом границы станции поставщика. Эту дату определяют по штемпелю или другим оттискам в транспортных или сопроводительных документах. При нарушении установленного порядка приемки импортных товаров — магазин теряет возможность получить компенсацию от иностранного поставщика за поставку недоброкачественного товара или недостачу.

Приемка товаров, поступивших от иностранного поставщика в ненарушенной таре, осуществляется в том же порядке, что и приемка товаров от отечественного поставщика.

Рекламация — это акт, который составляется в случае, когда количество и (или) качество товара не соответствует договору.

Рекламационный акт составляется отдельно по каждому поставщику на каждую партию товара, поступившую по одному транспортному документу. Порядок заявления и рассмотрения рекламацией устанавливается при заключении договора. Этот порядок регламентируется инструкцией «О порядке и сроках приемки импортных товаров».

Акты являются одним из доказательств при предъявлении претензий иностранному поставщику по недостаче, некомплектности или недоброкачественности товаров.

Акты составлены четко, без помарок, напечатаны на машинке или заполнены чернилами и заверены подписями и печатями организации, составившей акт, и получателя. Исправление в актах экспертом не допускается.

Размер указывают не в денежном выражении, а в процентах, на которые уменьшается стоимость товара вследствие повреждения, недоброкачественности или недостачи.

Если вначале импортный товар поступил на оптовую базу и там был принят с экспертом торгово-промышленной палаты, магазин принимает товар, руководствуясь правилами приемки отечественных товаров.

Актирование расхождений при приемке товаров и тары

При обнаружении расхождений в количестве и качестве приемка приостанавливается, вызывается представитель поставщика и составляются различные акты, которые являются основанием для предъявления претензий поставщику.

Причины составления актов

1. Если при приемке окажется недостача, излишки или пересортица, составляется акт «О недостаче, излишках при приеме», где указывают:

■ данные сопроводительных документов; в фактически принятые товары;

■ отклонения (недостача, излишки);

■ состояние упаковки (нарушенная, целая); и вместимость (полная, неполная);

■ нарушение комплектности товара;

■ несоответствие качества;

■ ненадлежащая маркировка;

■ недостатки упаковки или тары, наличие дефектов.

2. Приемка товаров, поступивших без сопроводитель ных документов, осуществляется материально-ответственными лицами по фактическому наличию и действующим розничным ценам. Составляется акт «О приеме товара, поступившего без счета поставщика» в трех экземплярах (1-й — в бухгалтерию; 2-й — лицу, доставившему груз, 3-й — материально-ответственному лицу). Эти товары нельзя продавать. Магазин должен потребовать от поставщика выписки на эти товары, счет и имеет право взыскать штраф за его несвоевременную выписку. В дальнейшем необходимо сличить количество и стоимость товара в акте со счетом, который поступает позже. Если будут расхождения, составить «Акт об установленном расхождении по количеству и качеству при приемке». В этот акт включают только те товары, по которым были обнаружены расхождения. По остальным товарам в конце акта делают отметку, что по ним расхождений не обнаружено. Акт составляет комиссия: представитель поставщика, материально-ответственное лицо, представитель общественности магазина.

Приемка товаров на ответственное хранение осуществляется в случае полного или частичного отказа от оплаты счета поставщика.

3. При обнаружении несоответствия качества, некомплектности, неправильной маркировки, поступившего товара, тары, упаковки приемка приостанавливается. Составляется «Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей» — унифицированная форма ТОРГ-2, где указывают фактическое качество и комплектность поступившего товара. При этом он должен немедленно сообщить об этом изготовителю и одновременно выслать ему сохранную расписку в принятии товара на ответственное хранение. Если по требованиям стандарта предусмотрен отбор, к акту должны быть приложены результаты лабораторных анализов.

4. Приемка товаров со скрытыми дефектами — это дефекты непродовольственных товаров, которые нельзя обнаружить при приемке. Они выявляются позднее лишь в процессе их обработки, при монтаже, испытании, хранении, подготовке или непосредственном использовании. Независимо от проверки качества товара в установленные сроки у магазинов имеется право актировать скрытые производственные дефекты и недостатки, если они будут обнаружены при подготовке товара в течение четырех месяцев после получения товара. Акт «О скрытых недостатках товаров» комиссия составляет в течение пяти дней после обнаружения дефекта.

Все перечисленные акты должны быть оформлены внимательно, аккуратно и надлежащим образом, так как неправильное оформление лишает их доказательства силы, а соответственно и права магазина на получение штрафа.

Оприходование поступивших товаров и тары

Поступившие в магазин, проверенные и принятые товары должны быть оприходованы материально-ответ-ствен-ными лицами, то есть взяты на учет под их материальную ответственность. Оприходовать поступившие товары — значит подтвердить, что принятые товары соответствуют данным, указанным в сопроводительных документах. Оприходование поступивших товаров оформляется путем наложения штампа на сопроводительный документ (товарно-транспортную накладную, счет-фактуру, счет и другие документы, удостоверяющие количество и качество поступивших товаров).

Товары необходимо оприходовать в течение 24 часов. До начала приемки материально-ответственные лица тщательно проверяют сопроводительные документы.

Правила оприходования. По принятым товарам для правильного их оприходования провереют розничные цены, о чем свидетельствуют штампы — цены, проверенные на сопроводительном документе за подписью работника, ответственного за цены.

Товары приходуют в суммовом выражении по розничным ценам, отдельно по материально-ответственным лицам.

Если нельзя проверить товар без тары (в ящиках, бочках, мешках), его принимают массой брутто, исключая массу тары по транспорту (маркировки). Чистую массу определяют после освобождения тары, исключая ее фактическую из массы брутто.

Весовые товары принимают и приходуют массой нетто.

При подготовке к продаже отдельных продовольственных товаров образуются отходы:

■ кости в окороках;

■ отходы деликатесной красной рыбы, остающиеся после продажи;

■ бумага и тампоны в битой птице;

■ концы в кишечной оболочке, колбасах и др.

Товары, содержащие отходы, приходуют массой нетто за вычетом безвозвратных отходов, которые определяют по установленным нормам. Мясо, поступающее в тушах, подразделяют по сортам и приходуют по учетным (сред-неприходным) ценам.

Если товар принимают на ответственное хранение — в товарном отчете делают отметку о поступлении товара (поставщик, номер и дата сопроводительного документа), не указывая сумму, и объясняют причину неоприходования.

Запрещается оприходование товара, не полученного магазином, хотя документ на него и поступил..

Одновременно с товаром должна быть оприходована и тара. Ее приходуют на основании тех же сопроводительных документов, что и товар. При этом на документ поставщика ставят штамп приемки, в котором указывают: дату приемки, номер и дату документа; стоимость товаров по розничным ценам; стоимость тары и подписи материально-ответственных лиц.

Своевременное и полное оприходование товаров материально-ответственными лицами контролируется руководителем магазина. Для контроля в магазине ведут книгу регистрации поступивших товаров, в которой указывают: наименование товара, количество мест, откуда прибыл товар, номер, дату и сумму товаров по сопроводительному документу.

|