| |

1.1.5. Тенденции развития ресторанного рынка Российской Федерации

В целом по России доля организаций общественного питания в общем обороте потребительского рынка невелика, однако при этом наблюдается его систематический и стабильный рост. Так, объем российского ресторанного рынка в 2008 г. составил около 725 млрд руб., продемонстрировав колоссальный рост за семь лет по сравнению с 2002 г. (рис. 5), что делает его одним из динамично развивающихся рынков в по-требительском секторе. При этом даже наметившиеся стагнация рынка, продолжающаяся уже третий год (в 2009 и 2010 гг. объем рынка составлял почти столько же, сколько и в 2008 г., а именно — 705 млрд руб. и 707,5 млрд руб. соответственно) свидетельствует о том, что у российского рынка большой потенциал роста.

Важным показателем также является оборот общественного питания в расчете на душу населения того или иного города или региона. По данным Euromonitor среднедушевые затраты на ресторанные услуги в России значительно ниже показателей не только развитых, но и развивающихся стран (рис. 6). Отставание показателей ресторанного бизнеса в России свидетельствует о высоком потенциале ресторанного рынка и его недостаточной насыщенности. По прогнозам специалистов, консолидация рынка, а также его региональная экспансия будут способствовать сокращению отставания России от развитых стран, преж'де всего за счет роста реальных доходов населения и, как следствие, за счет увеличения расходов населения на потребительские нужды.

Рынок услуг общественного питания — типичный местный рынок, привязанный к конкретной дестинации.

Уровень развития общественного питания, как торговли и сферы услуг в городе или регионе, напрямую зависит от уровня социально-экономического развития региона. Например, есть города, в которых сосредоточены значительные финансовые потоки, проживает большое количество человек с высоким среднедушевым доходом, в том числе большая часть бизнесменов и состоятельных людей.

Необходимо учитывать и экономическую неоднородность регионов. Выделяются регионы, так или иначе связанные с нефте- и газодобычей и некоторыми другими сырьевыми отраслями. В них ресторанный рынок имеет достаточно высокое развитие, поскольку уровень доходов проживающих здесь людей способствует появлению все новых объектов ресторанного бизнеса.

В пограничных регионах ощущается влияние сопредельных государств: недорогие китайские рестораны присутствуют во Владивостоке и Хабаровске, а в Калининграде доминирует европейский стиль.

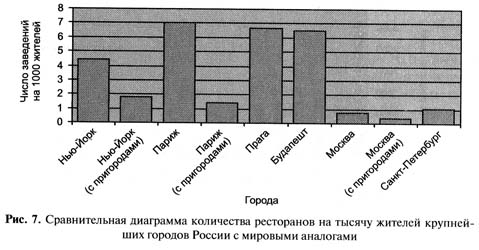

Среднее число заведений общественного питания на одну тысячу жителей в России значительно меньше, чем в европейских странах. По оценкам специалистов ресторанного рынка, этот показатель не превышает 0,3—0,4 (например, во Франции — 2,65). В Москве этот показатель имеет значение — порядка 0,7 без учета населения пригородов и 0,4 с его учетом, а в Санкт-Петербурге — порядка единицы (рис. 7).

По количеству ресторанов и кафе лидирует Москва. Санкт-Петербург, являясь вторым городом России по численности населения, занимает также второе место и по количеству заведений общественного питания. Однако по сравнению с Москвой в Санкт-Петербурге ресторанные услуги в значительной мере работают для удовлетворения спроса туристов (Санкт-Петербург посещает около '/2 всех иностранных туристов, приезжающих в Россию, а их общее количество составляет порядка 3,5 млн человек в год).

Большинство других городов и регионов России идут по пути столицы, повторяя с некоторым опозданием (1—2 года) все тенденции московского рынка. Особенно это касается районов центральной части России и Урала. Однако здесь ресторанный рынок развивается менее высокими темпами. Это обусловлено низким уровнем жизни населения, отсутствием сформировавшегося среднего класса и, следовательно, низким спросом на ресторанные услуги.

В структуре оборота общественного питания наибольшая доля приходится на Центральный федеральный округ — 34 % оборота. При этом доля населения, проживающего в Центральном федеральном округе, составляет всего 26,3 % населения России.

Следует отметить, что на 11 городов-миллионников в России с общим числом жителей около 25 млн человек приходится около 27 тыс. предприятий общественного питания коммерческого типа (данная статистика не включает предприятия социального питания). Обеспеченность населения предприятиями общественного питания в горо-дах-миллионниках представлена в табл. 6.

Таблица 6. Обеспеченность населения предприятиями общественного питания в российских мегаполисах |

Место |

Город |

Количество человек, на которых в городе приходится одно предприятие питания |

1 |

Москва |

1125 |

2 |

Санкт-Петербург |

713 |

3 |

Новосибирск |

1070 |

4 |

Екатеринбург |

850 |

5 |

Нижний Новгород |

850 |

6 |

Самара |

945 |

7 |

Омск |

870 |

8 |

Казань |

930 |

9 |

Челябинск |

1090 |

10 |

Ростов-на-Дону |

750 |

11 |

Уфа |

850 |

На современном рынке общественного питания России можно выделить заведения трех основных европейских форматов, различающихся, соответственно, формой обслуживания, принадлежностью кухни и ценовым позиционированием:

• сегмент Quick Service restaurants (включает кофейни, сегмент fast-casual, а также рестораны быстрого обслуживания), представленный, как правило, сетевыми ресторанами со средним чеком от 10 до 20 долл. (табл. 7, 8);

• сегмент "casual dining", представленный демократичными ресторанами со средним чеком 20—70 долл., как правило, с традиционной кухней; следует отметить, что главное действие индустрии фуд-сервиса уже который год разворачивается именно в этом сегменте ресторанов, где появляются новые операторы, новые концепции и совершенно новые блюда; по экспертным оценкам, сегмент "casual dining" увеличивается примерно на 20 % в год (табл. 9);

• сегмент "fine dining" — рестораны высокой кухни со средним чеком более 70 долл. (табл. 10).

Таблица 7. Сегмент ресторанного рынка "QSR"

Критерий оценки |

Характеристика |

Примеры |

Ростикс, McDonald's, KFC, Pizza Hut Express, Сбарро, Крошка-Картошка |

Структура |

Всегда сетевые, большинство — международные бренды |

Целевая аудитория |

Широкий круг потребителей с доходом средним и ниже среднего |

Обслуживание |

Нет обслуживания столиков |

Время обслуживания |

Время обслуживания: 1 —3 минуты |

Меню |

Меняется редко и незначительно, являясь основой концепции. Включает, в основном, готовую пищу — сэндвичи, салаты, снэки, бургеры, пиццы. Обычно нет алкогольных напитков, иногда есть только пиво |

Помещение Другие характеристики |

Обычно площадь меньших размеров, чем в других сегментах. Чаще всего не больше 1—2 залов. Большинство сетей QSR имеет специальный мини-формат для фуд-кортов

Ориентированы на быстрое обслуживание. Еда часто упаковывается на вынос. Посуда и упаковка всегда одноразовые |

Таблица 8. Сегмент ресторанного рынка "Cafe (кофейни, чайные)"

Критерий оценки |

Характеристика подсегмента |

«нижний», демократичный |

«верхний», приближенный к casual dining |

Примеры |

МокаЛока, Идеальная Чашка, Монтана Кофе |

Кофемания, Кофе Тун, Гоголь-Моголь

Сетевые (обычно не более четырех) и не сетевые |

Структура |

Большей частью сетевые |

Целевая аудитория |

Широкая аудитория, средний класс, ориентированы в основном на молодежь и семейные посещения |

Рассчитаны на людей старше 30 со средним доходом; для деловых встреч |

| |

|

Окончание табл. 8 |

Критерий оценки |

Характеристика подсегмента |

«нижний», демократичный |

«верхний», приближенный к casual dining |

Меню |

Широкий ассортимент кофе, чая, десертов; иногда холодные закуски, салаты, пива нет |

Включены горячие блюда, супы, алкогольные напитки |

Обслуживание |

Полное или частичное |

Полное |

Время обслуживания |

3—5 мин

Могут быть расположены в торговых центрах, иногда есть и мини-формат для фудкортов |

В зависимости от заказа (10—20 мин) |

Помещение |

Чаще отдельное помещение |

Другие характеристики |

В настоящее время происходит формирование сегмента: выделяются более узкие направления и концепции,происходит закрепление ведущих игроков |

|

Таблица 9. Сегмент ресторанного рынка — "Casual dining"

Критерий |

Характеристика подсегмента |

оценки |

традиционный Casual dining |

fast casual |

Примеры |

T.G.I. Friday's, Корчма Тарас Бульба, Якитория, Бавариус, Розмарин |

Елки-Палки, Му-Му, Жигули, Пельмешка |

Структура |

Сетевые и не сетевые |

Основная часть — сетевые |

Целевая аудитория |

Широкая аудитория, средний класс и выше |

Ориентированы на широкий круг потребителей, демократичны |

Меню |

Разнообразное, зависит от концепции ресторана и кухни |

Сокращенное, большая часть блюд приготовлена заранее; часто есть салат-бар |

Обслуживание |

Полное |

Полное или частичное |

По мнению западных аналитиков, сегодня на рынке активно развивается новое направление Quick&Casual, занимающее промежуточное положение между предприятиями быстрого питания (Quick Service) и традиционными ресторанами (casual dining). Исторической родиной концепции Quick&Casual являются Соединенные Штаты Америки.

Рестораны Quick&Casual — это гибридная концепция, которая занимает среднее положение между рестораном и фаст-фудом. От обычных ресторанов они переняли высокое качество и традиционность приготовления блюд, а также высокий уровень обслуживания, которое ведется официантами.

Общие черты заведений Quick&Casual с точками фаст-фуда проявляются в ограниченном количестве позиций меню, демократичных ценах и быстрой процедуре обслуживания. Что касается отличительных признаков Quick&Casual, то они заключаются в применении полуфабрикатов собственного приготовления, изготовлении своей выпечки (хлеб, булочки, торты, пирожные), регулярном обновлении позиций блюд, наличии детского меню, а также оказании дополнительных услуг (бесплатная парковка, пресра, городской телефон, еда на вынос, кейтеринг и пр.). Влияние фаст-фуда проявляется в уменьшении позиций меню, более демократичных ценах и обстановке кафе.

Общие черты ресторанов Quick&Casual таковы:

• используют свежие, высококачественные полуфабрикаты собственного приготовления;

• не используют замороженные полуфабрикаты готовых блюд;

• привлекают клиента нестандартными позициями в меню, такими как фирменные салаты, сандвичи, пицца, вторые блюда и десерты;

• используют собственную выпечку (хлеб, булочки, торты, пирожные и т. д.);

• предлагают необычные сочетания продуктов и оригинальное оформление готовых блюд;

• нацелены на взрослую аудиторию, но могут дополнительно предлагать специальное детское меню;

• имеют продуманные и стильные интерьеры со спокойной атмосферой, мягким светом и тихой музыкой;

• делают акцент на деталях для отстройки от конкурентов (фарфоровая посуда, стильные столовые приборы, живые цветы на столах, скатерти и т. д.);

• предлагают дополнительные услуги, такие как бесплатная парковка, журналы для чтения, городской телефон, еда на вынос, кейтеринг и т. д.;

• имеют цены выше, чем в фастфуде, но ниже, чем в обычном ресторане;

• требуют меньших оборотных средств и персонала, чем фаст-фуд и ресторан.

Характерной чертой развития ресторанного рынка России является насыщение сегментов fine dining и более динамичное развитие сегмента демократичных ресторанов (casual dining). Поданным маркетингового агентства In-Depth, на этот сегмент приходится порядка 61 % московского ресторанного рынка (рис. 8).

В последние три года в России наблюдается ярко выраженная тенденция экспансии сетевых игроков на рынке — доля сетевых компаний ресторанного бизнеса увеличивается, в том числе и за счет поглощения более мелких игроков. В частности, более активная консолидация наблюдается на рынке Москвы, где конкуренция среди крупных игроков возрастает как за потенциальных пользователей ресторанных услуг, так и за выгодные ресторанные площади.

Тенденции развития российского ресторанного рынка свидетельствуют о конкурентном преимуществе сетевых игроков, имеющих более выгодные условия аренды ресторанных площадей за счет более эффективного размещения различных форматов ресторанов на арендованных площадях, развитой системы дистрибуции, внедрения различных программ лояльности, повышающих число посетителей ресторанов, а также высокой степени доверия клиентов.

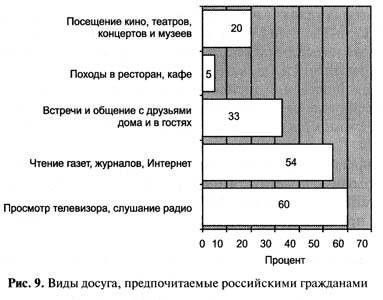

Сегодня ресторанам приходится активно конкурировать с другими видами досуга. По данным социологических исследований ВЦИОМа, самые популярные способы проведения досуга в России — просмотр телевизора и чтение газет и журналов и новостей в Интернете (рис. 9).

Люди не привыкли в свободное время заниматься каким-либо видом активного досуга и остаются дома. Их можно привлечь к посещению ресторана, если там будет создана домашняя атмосфера. Эта особенность русского менталитета сталкивается с западной тенденцией дефицита времени у горожан, что уже стало характерно для жителей обеих российских столиц, где у людей остается меньше времени на личное общение и молодежь позже создает семью. Они ищут место, например, ресторан, где будет домашняя, уютная атмосфера для общения с близкими и друзьями. Все чаще демократичные сети отдают предпочтение не высокой проходимости и длинным чекам, а приятной дружеской атмосфере застолья, понимая, что цель ресторана — не обслужить и проводить клиента как можно быстрее, а сделать так, чтобы человек подольше посидел и пообщался со своими друзьями, приятно провел время, пусть даже заказав одну чашку кофе, и вернулся бы туда снова.

Сегодня наиболее успешные заведения приходят к иному, более качественному уровню работы: они стараются не просто создать обстановку, в которой клиенту было бы комфортно, а развлечь человека эмоционально, сделаться любимым местом, так называемым вторым домом.

За границей все большей популярностью пользуются демократичные заведения формата public living rooms (гостиных), куда гости приходят не просто перекусить, а повеселиться, пообщаться с друзьями и любимыми, хорошо провести время в приятной домашней атмосфере.

Где-то гостю предложат надеть тапочки, где-то, как, например, в лондонской сети The living room, посидеть у камина в гостиной, уединиться в так называемой библиотеке, пошуметь в баре. Скажем, испанский ресторан La Tasca считается в Лондоне самым популярным местом для проведения дружеских вечеринок и веселых праздников. За границей такие места называют «третьим местом», т. е. хорошо знакомым местом, куда гость приходит постоянно, как к себе домой или на работу.

Оценивая современные тенденции потребительских предпочтений, необходимо отметить, что поданным исследования Московской консультационной группы (МКГ) на рынке наблюдается довольно высокий процент дифференцированности предпочтений в выборе ресторана для регулярного посещения.

Так, маленький семейный ресторанчик с постоянным контингентом гостей выбирают 37 % российских граждан. Если для мужчин такое место приобретает ценность с возрастом, то женщины теплую и домашнюю обстановку ценят всегда. Вторыми в списке любимых заведений для них значатся «уютные городские кафе». Такой формат необычайно популярен и у молодежи, особенно у девушек от 18 до 24 лет.

Пивные, рыбные, мясные рестораны, которые во многом определяют нынешний российский рынок, готовы регулярно посещать 10— 20 % респондентов. При этом более популярны национальные концепции.

Однако на практике люди выбирают рестораны иногда иначе: поведение гостей во многом определяет предложение на рынке, которое зависит от креатива и амбиций ресторанных операторов.

Чаще всего (около 57 % посетителей) в рестораны ходят именно с близким человеком (причем далеко не всегда поход вдвоем — это романтическое свидание). Поскольку обычно в демократичные рестораны ходят вдвоем, столиков на двоих в заведении должно быть достаточно.

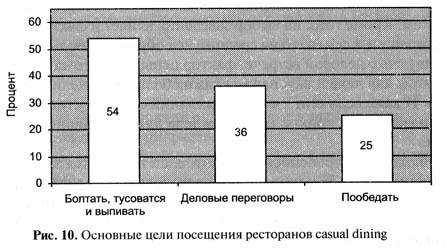

Встречаться с друзьями в ресторанах, болтать, тусоваться и выпивать предпочитают 54 % опрошенных. Рестораны воспринимаются как место для отдыха, раскрепощенного общения и чуть в меньшей степени — новых гастрономических открытий.

Деловые переговоры в casual dining проводят 36 % респондентов, а с целью пообедать в ресторан приходит лишь каждый четвертый (рис. 10).

Самое загруженное время для демократичных точек — вечер пятницы и выходные. При этом летом, когда начинается процесс миграции, и горожане субботу и воскресенье проводят на природе, этот показатель существенно меньше.

В выходные и будни рестораны живут по разному ритму. Если в будни (за исключением пятницы) активное посещение начинается уже с 12:00, то в выходные дни люди добираются до ресторана лишь к 16:00, устраивая себе поздний обед.

Демократичные проекты стараются привлечь гостей и в непопулярные часы. В будни многие вводят завтраки, а в выходные пытаются предлагать бранчи. Некоторые рестораны зазывают полуночников, для которых в это время начинает действовать специальное меню.

Сейчас люди стали более вдумчиво подходить к выбору заведения для романтических свиданий или отдыха с друзьями, чем раньше. На сегодняшний день ровно 60 % посетителей приходят в заведения, где уже бывали раньше, причем 30 % проводят вечер в ресторане, являясь там постоянными клиентами. Лишь каждый десятый посетитель приходит в него в первый раз. Поэтому ресторанам намного важнее работать с постоянными гостями, придумывать для них разные акции и программы лояльности. Реклама в большей степени эффективна для новых проектов и в том случае, если идет речь о создании брэнда.

Еще один важный аспект — это фактор месторасположения, который во многом решает судьбу ресторанного бизнеса. Обычно рестораны посещают рядом с любимым местом проведения досуга и отдыха, по пути следования, рядом с работой или местом учебы.

Респонденты слабо дифференцируют отдельные характеристики заведения, которые рассматриваются в процессе принятия решения. Главных интегральных показателя два: кухня и атмосфера.

Во всех случаях посещения эти два показателя выступают единым фронтом. Кроме того, на выбор заведения влияет и фактор цены. Если в ресторан идет семья, то на средний чек обращают больше внимания, а когда речь о деловой встрече, фактор цены стоит не на первом месте. При этом для людей вкусная еда важна больше, нежели разнообразие меню. И даже если они в числе пожеланий с целью улучшению ресторана называют широкое меню, на деле для них главное — качество пищи.

Большинство российских посетителей не гонится за направлением кухни: для 37 % наиболее привлекательны рестораны, где представлены несколько направлений одновременно. Если же русские люди выбираются в ресторан какой-нибудь национальной кухни, то им по душе итальянская, русская и японская.

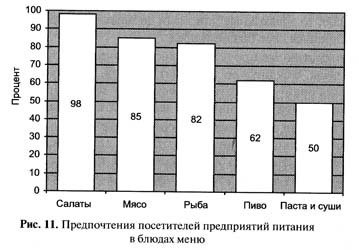

При этом по статистике самое популярное блюдо выбираемое российскими потребителями в предприятиях питания — салаты (рис. 11).

По статистике МКГ, есть салаты часто готовы 98 % респондентов, остальные 2 % заказывают их по настроению. Среди продуктов другой лидер продаж — это мясо (более 85 %). Причем мясо с большим аппетитом едят мужчины, женщины же чаще заказывают морепродукты и рыбу. В целом же рыбные предпочтения обнаружились у 82 % опрошенных.

Хорошее отношение у россиян и к пасте, суши и пиву. Эти блюда любит каждый второй посетитель ресторанов.

Современное состояние и перспективы развития рынка индустрии питания в России можно описать следующими основными выгодными форматами:

• уличный фаст-фуд;

• стационарный демократичный ресторан быстрого обслуживания;

• фудкорты — предприятия питания в торговых центрах;

• кулинария при супермаркете;

• производство полуфабрикатов и готовых блюд низкой ценовой категории;

• столовая корпоративного питания. Основные тренды в индустрии питания России:

1) рестайлинг, ребрендинг и переформатирование заведений;

2) разработка и внедрение новых меню;

3) внедрение «детских» и «семейных меню» в заведениях;

4) аутсорсинг поставок продуктов и полуфабрикатов в ресторанные сети;

5) рост рынка фаст-фуда на 30—40 %;

6) стагнация рынка ресторанов премиум класса на 20—30 %. Основные тенденции развития российского ресторанного рынка до 2012 г. следующие.

1. Невысокая покупательская способность населения, ввиду чего возможное замедление темпов роста рынка и возможная стагнация — в 2011 г. Покупательская способность будет продолжать падать, точнее, потребитель сегодня серьезно перераспределяет приоритеты в своей потребительской системе ценностей. Безусловно, все больше россиян будут готовить дома, реже посещая предприятия питания. Очевидно, что руководствуюсь понятием «семейный бюджет», люди будут более расчетливы и аккуратны в тратах. Для многих представителей среднего класса ставший уже обыденным поход в ресторан снова превратится во времяпрепровождение «по специальному поводу». Не секрет, что почти 50 % аудитории заведений составляла молодежь, которая также пересмотрела структуру своих расходов. При значительном росте цен на рынке у нее (у молодежи) не отпадает необходимость одеваться, оплачивать коммунальные счета и заливать бензин в автомобиль. Потребитель не перестанет ходить в заведения, но будет делать это реже.

Сегодня наблюдается, на первый взгляд, странная тенденция. Например, некоторые сетевые кофейни стоят пустые, а другие, и до кризиса активно посещаемые, теперь принимают еще больше гостей. Здесь прослеживается эффект Стелл ера. Аудитория перетекает с места на место и «оседает» там, где ей наиболее комфортно как с точки зрения атмосферы, так и с точки зрения соотношения цена—качество. Многие состоятельные гости, которые еще не до конца осознали масштабы экономических потрясений или не желающие отказывать себе в привычном образе жизни, будут продолжать ходить в рестораны, возможно, отказывая себе в чем-то другом.

2. Неравномерность развития, как по сегментам рынка, так и по территориям. Опережающими темпами будет расти демократический сегмент, а элитарный, наоборот, в лучшем случае сохранит существующие позиции. Нижний ценовой уровень скорее всего сохранит завоеванное состояние.

3. Большая дифференцированность (рост требовательности) гостя в выборе заведения. Дифференцированность приводит к необходимости уделять существенно больше внимания повышению качества всех аспектов работы ресторанного бизнеса. В этой связи особое значение приобретают высокая квалификация персонала и повышение качества управления предприятием. Предприятия, которые будут продолжать позволять себе пренебрежительное отношение к гостю (как в вопросах сервиса, так и в вопросах качества) больше не смогут выживать за счет повышенного потребительского спроса. Теперь каждый второй гость будет избирателен, придирчив, дотошен и в открытых проявлениях не доволен промашками заведения. Теперь человек сознает, что тратит деньги и на времяпрепровождение, и для утоления голода, и для получения положительных эмоций, отказывая себе в гораздо больше, чем до кризиса, в других вещах. Теперь заказчик будет требовать качество во всем. И наталкиваясь на «докризисный» сервис и обращение, он будет уходить к конкурентам.

4. Снижение качества сырья, дефицит ряда продуктовых групп. Качество сырья ухудшится, потому что его уже сегодня катастрофически не хватает. Почти не купить качественную охлажденную говядину, есть проблемы с качественными и недорогими корнеплодами, существуют сложности и с заморозкой. Многие промышленные предприятия существенно меняют рецептуры продуктов — это касается гастрономии и масложировой группы. Ухудшилось качество муки. Мука высшего сорта идет очень нестабильного помола. Те заведения, которые еще сохранили товарные кредиты и отсрочки, рискуют попасть в категорию клиентов, получающих товар худшего качества.

5. Снижение госзаказов. Компании, так или иначе сотрудничающие с госструктурами пострадают от снижению бюджетов. Это касается event-кейтеринга, банкетного обслуживания, обслуживания спортивных соревнований. Вернется практика аукционов. Предпочтение будут отдавать государственным структурам — МУП и ФГУП питания. Например, комбинат питания «Кремлевский» значительно увеличил свою долю обслуживания протокольных мероприятий. За счет этого государство отказалось от ряда услуг коммерческих кейте-ринговых компаний.

6. Снижение прибыли в туристические сезоны. По прогнозам экспертов индустрии туризма, туристские потоки в Россию могут существенно сократиться, вплоть до 40 %, а с учетом того, что многие рестораны в летний период работают по договорам с туроператорами, их доход может в значительной степени сократиться. Зато увеличится доля внутреннего туризма, от чего выиграют форматы придорожного питания и летние площадки ресторанов и кафе.

7. Недобросовестная конкуренция. Недобросовестная конкуренция будет выражена в переманивании персонала; «наводок» проверок надзорных органов; рейдерских захватов помещений; принудительного закрытия под давлением исполнительной власти (в интересах другого участника рынка).

8. Множество проблемных вопросов, связанных с персоналом. Это острейшая проблема ресторанного бизнеса в современных условиях нашей страны, и в обозримом будущем возможности ее полного и корректного разрешения не видно. Существует острый дефицит квалифицированных кадров по всем позициям — от контактного персонала до топ-менеджеров, т. е. стоит проблема обучения.

9. Наблюдается так называемая «потерянность в информации». На потенциального гостя ежедневно обрушивается огромное количество информации самого различного характера. Более того, в условиях конкуренции она зачастую противоречива, в результате чего гораздо сложнее становится процесс выбора. Потребитель ищет простые и понятные решения. В итоге, так называемое «сарафанное радио» становится одним из самых надежных источников информации. Все это непременно нужно учитывать при построении рекламных компаний и других маркетинговых акций.

10. Проблемы эффективного управления. Они касаются всех предприятий питания, но особо остро стоят в отношении сетевых и крупных комплексных.

11. Консолидация отрасли: российский ресторанный рынок достаточно сильно фрагментирован. Таким образом, в дальнейшем доля сетевых игроков будет увеличиваться, постепенно минимизируя долю индивидуалов, оставляя им сегмент премиальных заведений.

12. Развитие разнообразных концепций, которое сможет наиболее эффективным образом удовлетворить растущие запросы населения.

13. Смещение ролей мужчин и женщин. Женщины становятся более самостоятельными и уже не стесняются выйти в свет, образно говоря, без сопровождения. Это может повлечь перспективность предприятий, ориентированных на соответствующую целевую аудиторию.

|

|