2.6. Финансовый план деятельности ресторана

2.6.1. Классификация инвестиционных затрат на открытие предприятия питания

Обычно под инвестициями принято понимать вложения финансовых ресурсов «сегодня» с расчетом получить доходы в будущем. Такой подход к пониманию инвестиций является преобладающим как в отечественной, так и зарубежной экономической литературе.

В Законе об инвестиционной деятельности в Российской Федерации дается следующее определение инвестиций: «...инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта».

Ряд авторов дает более детализированное и уточненное определение данного понятия, и считает, что под инвестициями в широком смысле необходимо понимать денежные средства, имущественные и интеллектуальные ценности государства, юридических и физических лиц, направляемые на создание новых предприятий, расширение, реконструкцию и техническое перевооружение действующих, приобретение недвижимости, акций, облигаций и других ценных бумаг и активов с целью получения прибыли и (или) иного положительного эффекта.

Применительно к сфере ресторанного бизнеса инвестиции означают использование финансовых ресурсов в форме долгосрочных (на срок более одного года) вложений капитала (капиталовложений) в ресторанную отрасль, как внутри страны, так и за границей, с целью получения желаемой величины прибыли от вложенных средств. Иными словами, инвестиции в ресторанный сектор представляют собой процесс создания с помощью капитала новых предприятий общественного питания, а также модернизацию или реконструкцию существующих. Таким образом, происходит процесс материализации идей по созданию новых объектов питания, способных производить и оказывать ресторанные услуги в большем объеме при улучшении качества обслуживания граждан и туристов.

Общая процедура упорядочения инвестиционной деятельности предприятия питания по отношению к конкретному проекту (открытию нового ресторана) формализуется в виде так называемого проектного (жизненного) цикла, который имеет следующие этапы.

1. Формулировка проекта. На данном этапе ресторатор анализирует текущее состояние рынка услуг общепита и определяет наиболее приоритетные направления его дальнейшего развития. Результат данного анализа оформляется в виде некоторой бизнес идеи, которая направлена на решение наиболее важных для предприятия задач.

2. Разработка (подготовка) проекта. После того, как бизнес идея проекта прошла свою первую проверку, необходимо развивать ее до того момента, когда можно будет принять твердое решение. Это решение может быть как положительным, так и отрицательным. На данном этапе требуется постепенное уточнение и совершенствование плана проекта во всех его аспектах — коммерческом, техническом, финансовом, экономическом и т. д. Важнымы моментами здесь являются поиск и сбор исходной информации для решения отдельных задач проекта. Следует отметить, что проблема часто заключается в дефиците информационной обеспеченности, что в значительной степени связано с несовершенством государственного статистического учета национальной экономики. Только комплексная оценка информации, базирующаяся на всестороннем изучении рынка услуг общепита, потребностях и интересах потребителей (граждан и туристов), а также мониторинге меняющихся тенденций мирового и национального ресторанного бизнеса, служит основой для принятия эффективных инвестиционных решений, направленных на развитие высокодоходной сферы экономики.

3. Экспертиза проекта. Перед началом осуществления квалифицированная экспертиза проекта является весьма желательным этапом его жизненного цикла. Если финансирование проекта производится стратегическим инвестором, то он проведет эту экспертизу, например, с помощью какой-либо авторитетной консалтинговой фирмы, предпочитая потратить некоторую сумму на этом этапе, нежели потерять большую часть своих денег в процессе выполнения проекта.

4. Осуществление проекта. Стадия осуществления охватывает реальное развитие бизнес идеи до того момента, когда проект (ресторан) полностью выходит на проектную мощность. Сюда входят мониторинг и анализ отклонений от заданных параметров проекта по мере его реализации, а также контроль со стороны надзирающих органов инвестора. Данная стадия включает также финансовую часть реализации проекта, задача которой, в конечном итоге, состоит в проверке достаточности денежных потоков, генерируемых проектом, для покрытия исходных инвестиций и обеспечения желаемой инвесторами отдачи на вложенные деньги.

5. Оценка результатов. Производится как по завершении проекта в целом, так и в процессе его выполнения. Основная цель этого вида деятельности заключается в получении реальной обратной связи между заложенными в проект идеями и степенью их фактического выполнения.

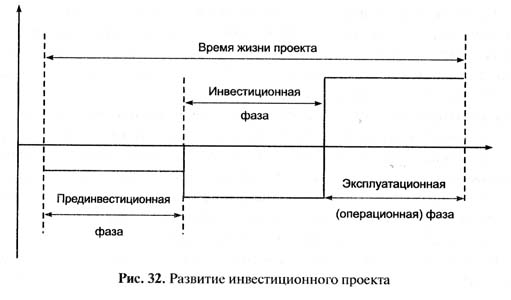

Следует отметить, что временной фактор играет ключевую роль в оценке инвестиционного проекта. На рис. 32 выделены три основные фазы развития инвестиционного проекта:

1) прединвестиционная фаза. На данной фазе происходит разработка технико-экономического обоснования проекта; проводятся маркетинговые исследования; выбираются партнеры; осуществляется юридическое оформление проекта и осуществляется (при необходимости) эмиссия акций и других ценных бумаг. В итоге должен быть получен развернутый бизнес план инвестиционного проекта;

2) инвестиционная фаза — это фаза реализации проекта: формируются постоянные активы, текущие расходы и затраты будущих периодов; капитализируется часть затрат, которые являются предпроиз-водственными;

3) эксплуатационная фаза. Данная фаза характеризуется началом реализации ресторанной продукции, текущими издержками и поступлениями от продаж. Чем дольше по времени продолжается эксплуатационная фаза, тем больший доход получит ресторан. Однако важно определить тот момент, когда денежные поступления не могут быть непосредственно связаны с первоначальными инвестициями (инвестиционный предел). Эта фаза должна быть такой по продолжительности, которая обеспечит окупаемость вложенных средств и возврат кредита.

Срок жизни инвестиционного проекта — период времени, в течение которого инвестор планирует отдачу от первоначально вложенного капитала.

Планирование затрат на открытие ресторана, расчет ожидаемого срока возврата вложенных средств, и, соответственно, прибыль — это составляющие технико-экономического обоснования бизнес-плана. Поэтому при расчете организации ресторана необходимо принимать во внимание следующие виды затрат:

• затраты на подбор помещения;

• ремонт здания, получение необходимых согласований и т. п. Возникает необходимость платить арендную плату еще до того, как началась деятельность. Лучше в планируемые затраты по открытию закладывать не менее трех месяцев аренды;

• регистрация предприятия. Наиболее распространенными в общественном питании являются две формы предприятий: общество с ограниченной ответственностью (ООО) и предприниматель без образования юридического лица (ПБОЮЛ) Затраты на этот процесс не очень значительные, но больше внимания необходимо уделять своевременности регистрации (процедура регистрации занимает от двух недель до одного месяца, а без нее невозможно получить какие-либо разрешительные документы);

• согласование перепланировки (при необходимости). Стоимость услуг по согласованию перепланировки помещения зависит от площади помещения, сложности перепланировки и состоит из оплаты услуг по согласованию, изготовлению необходимой для этого проектной документации и официальных платежей в дающие разрешения инстанции;

• проекты, которые могут понадобиться при открытии ресторана. Основные из них — это архитектурный проект (если строится ресторан или реконструируется здание), дизайн-проект, технологический проект, проект вентиляции, проекты коммуникаций. Стоимость изготовления каждого из них может существенно различаться у ряда исполнителей и зависеть от конкретных обстоятельств организации ресторана;

• получение согласований, связанных с организацией общественного питания, в том числе на розничную торговлю алкоголем;

• ремонт/отделка помещения (как правило, — это очень весомые затраты и отличаются в зависимости от того, какая концепция будет в ресторане);

• закупка оборудования и мебели;

• закупка посуды, столовых приборов и т. д. Несмотря на кажущуюся невысокую долю посуды в общем объеме затрат на организацию ресторана реальная стоимость может оказаться весьма значительной (особенно, если приобретать продукцию известных производителей, поставляющих высококачественные изделия). Например, стоимость комплектации ресторана средней ценовой категории на 100—120 посадочных мест может обойтись в 20—30 тыс. долл.;

• подбор персонала (если он набирается через кадровое агентство);

• зарплата персонала до открытия. Часть персонала получает зарплату до открытия ресторана (иногда на подготовительный период она меньше, чем после начала работы);

• униформа персонала. На каждого повара, официанта, бармена, администратора человека потребуются два комплекта униформы;

• компьютерная система учета;

• затраты на продвижение (первичные рекламно-маркетинговые мероприятия). Здесь прежде всего необходимо дифференцировать предприятия в зависимости от места расположения.

Если рассчитать затраты на организацию ресторана, то в среднем они составят порядка 1500—2000 долл. на 1 кв. м. Этот расчет верен для большинства ресторанов, работающих практически в любом сегменте ресторанного бизнеса (данные для Москвы и крупных городов), если речь не идет о строительстве здания. В ряде случаев можно обойтись и меньшими затратами — например, если предприятие не имеет собственной кухни, а работает на привозных полуфабрикатах.

Следует отметить, что финансирование этих затрат на открытие ресторана может осуществляться из различных источников.

Анализируя источники привлечения средств, направляемых на финансирование инвестиционных ресторанных проектов, необходимо учитывать их положительные и отрицательные стороны (табл. 30). Учет данных факторов при планировании ресторанной инвестиционной деятельности позволит повысить эффективность и обоснованность принятия соответствующих управленческих решений.

Однако в каждом конкретном случае необходимо проведение расчетов по разным приемлемым вариантам инвестирования, чтобы выбрать наиболее целесообразный. Кроме того, при обосновании вида (метода) инвестирования необходимо учитывать и те обстоятельства, которые зачастую трудно выразить количественными показателями, в том числе стоимостными.

|